В шквале коррупционных скандалов, накрывших нашу страну подобно цунами, уже давно потерялась информация о визите сотрудников Следкома в офисы АО «Акрон Холдинг», состоявшиеся в уже далеком сентябре 2020 года.

Впрочем, визитом это можно было назвать с большой натяжкой – в офисах «Акрон Холдинга» в Москве, Тольятти и Самаре происходили обыски и изымались документы.

Вызваны они были результатами налоговой проверки в структурном подразделении «Акрон Холдинга» - ООО «Самарская металлоломная компания» (ООО «СамМетКом»). По ее итогам СКР возбудил уголовное дело в отношении гендиректора «СамМетКома» Андрея Маслова по ч. 2 ст. 199 УК РФ (Уклонение от уплаты налогов).

Тогда в прессу просочились некоторые подробности схемы, которая применялась в ООО «СамМетКом» для сокрытия доходов и уклонения от уплаты налогов. Однако информация была, по большей части, инсайдерской и грешила неточностями. Впрочем, она не очень отличалась от истинного положения дел.

Подтверждением этому служат материалы арбитражного суда города Москвы – 8 июля он рассматривал иск ООО «СамМетКом» к Инспекции Федеральной налоговой службы №27 по городу Москве относительно отмены решения о доначисления 561 миллионов рублей налогов и пени ООО «Самарская металлоломная компания», входящей в «Акрон Холдинг» Павла Морозова.

Суд иск «СамМетКома» удовлетворил. Исходя из этого, надо полагать, в ближайшем будущем с директора ООО «Самарская металлоломная компания» Андрея Маслова снимут и уголовные обвинения.

Читайте по теме:Андрей Белков подозревается в завышении цен на томограф для Минобороны

Однако не будем комментировать решение суда – суд есть суд, нравится кому или нет, но его решение надо исполнять. Оно интересно нам с другой точки зрения – в материалах суда описывается схема, которая, как утверждают в Следкоме, позволяла уклоняться от налогов на сотни миллионов рублей.

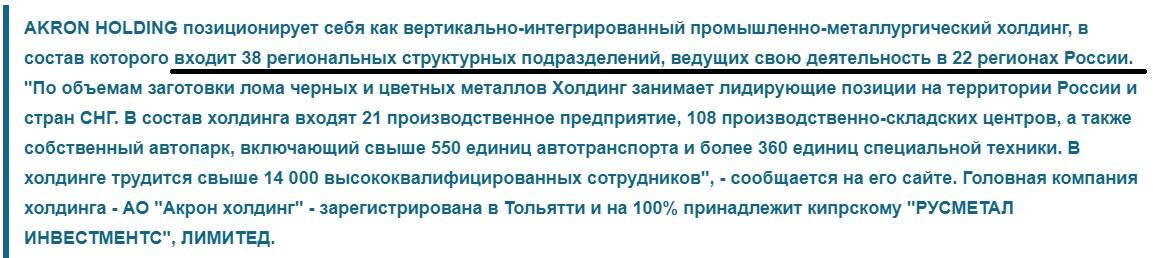

Кроме того, как заявляли в СК РФ, схема, вменяемая «СамМетКому», применяется и на других предприятиях, входящих в «Акрон Холдинг». А таковых в его структуре насчитывается 38.

«Акрон Холдинг» Павла Морозова: коррупция помогает не платить налоги?

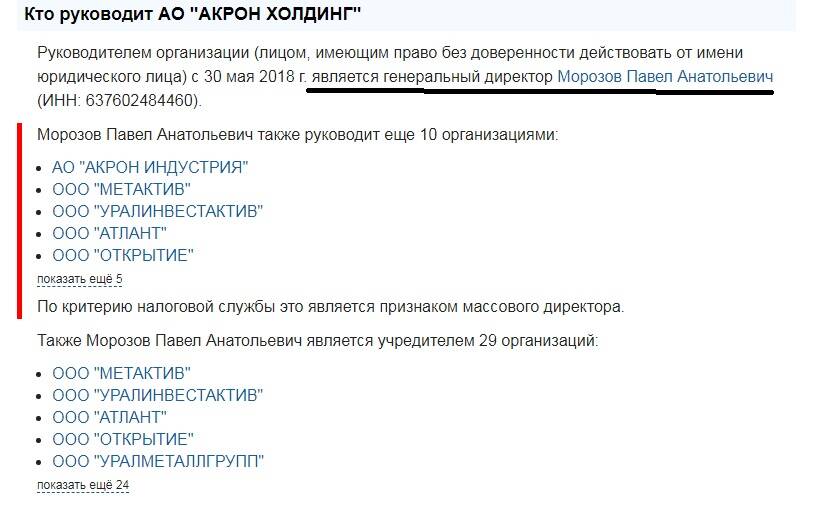

Несмотря на то, что в качестве владельца указан кипрский оффшор, фамилия настоящего бенефициара «Акрон Холдинга» ни для кого не является секретом. Это Павел Анатольевич Морозов:

«Акрон Холдинг» Павла Морозова: коррупция помогает не платить налоги?

Он имеет причастность к более чем 30 юридическим лицам, зарегистрированным в России – является их бенефициаром или же одним из совладельцев.

«Акрон Холдинг» Павла Морозова: коррупция помогает не платить налоги?

Подавляющее большинство этих фирм входят в «Акрон Холдинг». Как и «СамМетКом», зарегистрированы они в форме обществ с ограниченной ответственностью. Такая форма хозяйствования дает преимущество основателям в случае банкротства, штрафных санкций или судебных исков – участники ООО отвечают только в рамках уставного капитала. А в большинстве этих «ооошек» он минимальный – 10 тысяч рублей.

И в большинстве своем эти ООО занимаются тем же, чем и СамМетКом» - скупкой и перепродажей металлолома. По той же схеме, что и «СамМетКом».

А теперь перейдем к судебным документам, описывающим эту схему, позволяющую не платить сотни (как минимум) миллионов рублей в казну государства.

Как следует из материалов арбитража, Инспекцией Федеральной налоговой службы были установлены факты, свидетельствующие об умышленности действий, формальности документооборота, о невозможности исполнения договорных отношений контрагентами компании «СамМетКом» — ООО ПО «Цветметсплав», ООО «ПромПрокат», ООО «ТЛТ-Металл» (все три компании на данный момент ликвидированы), и о недостоверности сведений, содержащихся в документах, представленных «СамМетКомом» в обоснование заявленных вычетов по НДС и расходов по налогу на прибыль по сделкам с указанными юридическими лицами.

Налоговый орган указал, что налогоплательщик и спорные контрагенты осуществляли деятельность, как единый хозяйствующий субъект, а основной целью их так называемых «сделок» являлось создание фиктивного документооборота с целью получения налоговой экономии.

Обосновывая доначисления, налоговый орган указал на минимальный штат сотрудников (запомните этот факт – к нему мы вернемся позже – ред.) и отсутствие реальной финансово-хозяйственной деятельности компаний-контрагентов, а также на использование всеми тремя компаниями одного IP-адреса и одинакового номера телефона, указанного в банковских досье компаний.

Также налоговики отметили, что сведения об операциях по расчетным счетам свидетельствуют о приобретении только лома цветных металлов, не облагаемого НДС, и, соответственно, на отсутствие возможности поставлять в адрес «СамМетКома» медную продукцию (провода и жилы), облагаемую НДС.

ФНС были получены и показания свидетелей, работников компаний, сообщивших в ходе допроса в налоговой инспекции, что их фактическим руководителем являлся гендиректор «СамМетКома» Андрей Маслов. При этом ряд свидетелей были работниками «СамМетКома» и затем трудоустроились в компании-контрагенты и наоборот.

Читайте по теме:Мосгорсуд отменил приговор по делу о хищении активов адвоката Дениса Шапиро

При этом компании-поставщики «СамМетКома» имели миллиардные обороты, но делали незначительные налоговые отчисления.

Кроме того, в товарно-транспортных накладных, предоставленных «СамМетКомом», указывались «некорректные госномера автомобилей и сомнительная номенклатура продукции». Если перевести это на человеческий язык – компания выписывала «левые» накладные, вписывая туда абсолютно выдуманных людей, якобы «сдававших» металлолом в приемных пунктах. Потом этот «металлолом» таким же образом «вывозился» на головной склад.

Напомним – ранее в СМИ появлялась информация о типовых схемах, используемых «Акроном» по всей стране. Их описание по сути совпадает с выводами налоговиков, по результатам проверки «СамМетКома». В одной из публикаций, в частности, сообщалось, что фирмы-прокладки закупали лом черных и цветных металлов у населения, причем вели абсолютно «черную» бухгалтерию, в которой завышали цену покупки, а потом перепродавали купленное «дочкам» «Акрона».

При этом цена продажи тоже завышалась. А лом цветных металлов по пути от приемного пункта превращался в готовую продукцию в виде проводки и других изделий, что давало возможность вписать в отчетность затраты на «производство». База же для налогообложения таким образом оказывалась ничтожной.

Как уже упоминалось, суд не счел аргументы налоговиков достаточными и отменил штраф «СамМетКому».

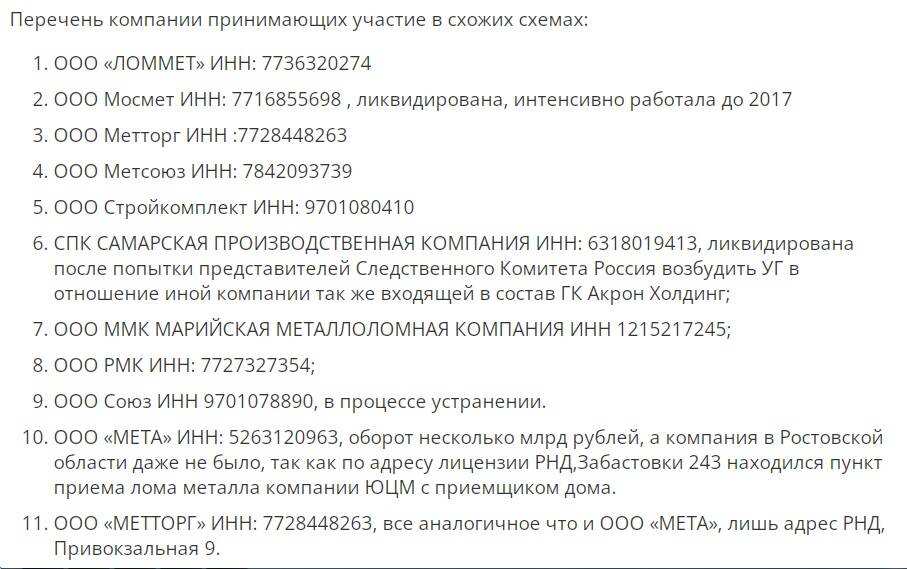

Однако эту схему использовали другие структурные подразделения «Акрон Холдинга» - известно, как минимум, об одиннадцати компаниях:

«Акрон Холдинг» Павла Морозова: коррупция помогает не платить налоги?

Что с результатами проверок в этих «ооошках» - пока неизвестно. А теперь вернемся к подозрительным фактам, на которые обращали внимание налоговики и которые Московский суд счел «несущественными». Кто прав – сотрудники ФНС или судьи – судить не беремся, приведем лишь некоторые выписки из данных государственных реестров относительно АО «Акрон Холдинг» Павла Морозова.

«Акрон Холдинг» Павла Морозова: коррупция помогает не платить налоги?

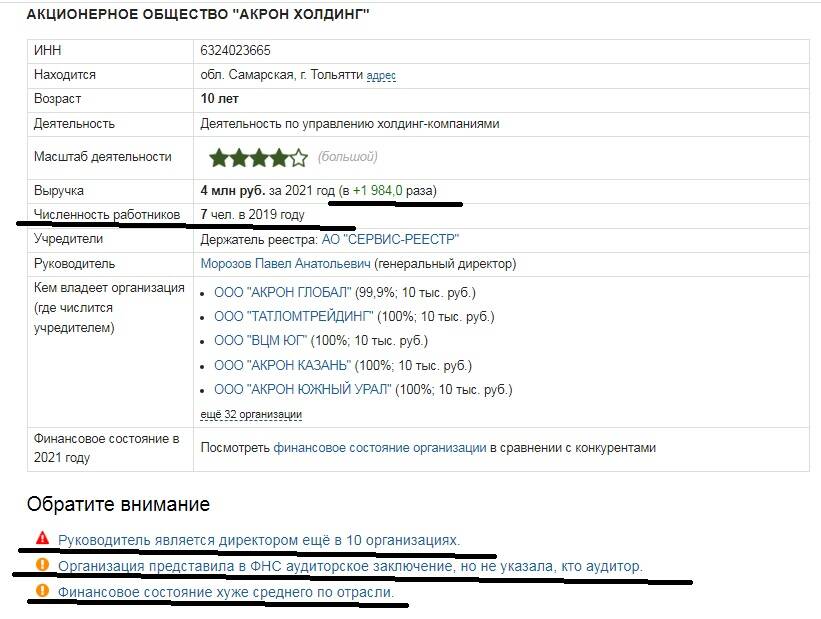

В огромной империи, объединяющей более тридцати предприятий, занимающихся сбором металлолома в 22 регионах страны, работает всего 7 человек.

Выручка АО «Акрон Холдинг» за 2021 год в более чем 1 984 (!) раза превышает выручку за 2020 год. Если в 2021 году она составила 4 миллиона рублей, то, получается, что в 2020 году «Акрон» имел оборот в 2 016 рублей 13 копеек. Это вся выручка в 22 регионах России в 38 структурных подразделениях? Даже не смешно.

«Морозов Павел Анатольевич также руководит еще 10 организациями. По критерию налоговой службы это является признаком массового директора». Что это значит – не беремся гадать. Но такая «многостаночность» тоже наводит на мысли, особенно с учетом того, что, как минимум еще 11 из 38 структурных подразделений «Акрон Холдинга» применяют в своей деятельности ту же схему по уходу от налогообложения, что и «СамМетКом».

Повторимся – мы не знаем, чем закончились проверки в упомянутых «ооошках». Известно лишь о победе (да и то не окончательной) лишь одной фирмы «Акрона» - ООО «СамМетКом» - в Московском арбитражном суде, который отклонил претензии налоговиков. Но что происходит с одиннадцатью остальными – неизвестно. О подобных решениях судов нигде не сообщалось, а это значит, что либо их не было, либо они были отнюдь не такими радостными для «Акрона», иначе бы его пресс-служба не преминула о них написать.

Так что точку в споре государства и «Акрон Холдинга» по поводу украденных последним у России сотен миллионов рублей ставить однозначно рано.