Банкротство Совкомбанка или как вырыть финансовую пропасть собственными руками

25 февраля Совкомбанк выпустил официальный пресс-релиз, в котором заверял, что он готов к действию введенных против банка санкций и клиентам волноваться нечего – у финансового учреждения достаточно ресурсов и резервов, чтобы преодолеть ситуацию.

Однако эффект был совершенно противоположен ожиданиям менеджмента и владельцев банка: получилось совсем как у Жванецкого – «народ вздрогнул». К сожалению, жизнь в нашей стране выработала в наших согражданах целую череду странных рефлексов, которые они объяснить не могут, но применяют на подсознательном уровне. И в ста случаях из ста оказываются правы.

Опять вспомним Жванецкого – если народу говорят, что запасы масла неисчерпаемы, то народ срочно ищет, где это масло купить, потому что понимает – масла нет. Так получилось и с Совкомбанком. Народ совершенно правильно понял уверения банкиров об отсутствии проблем, наличии резервов и ресурсов – у Совкомбанка нет ни второго, ни третьего, но зато полно первого, то есть проблем.

Ситуацию усугубило еще одно заявление руководства Совкомбанка, практически дублирующее первое, которое выдали в эфир через несколько дней. Народ не просто «вздрогнул», народ ринулся спасать то, что еще можно было спасти. Кому-то повезло, а кому-то и нет – оказалось, что в тот самый день, когда менеджмент Совкомбанка заверял, что все продукты финансового учреждения остаются без изменений и полностью доступны клиентам, пресс-служба банка сквозь зубы подтвердила, что Совкомбанк «принял решение о приостановлении выдачи ипотечных кредитов в связи с существенной неопределенностью на российском рынке. Банк временно не будет выдавать ипотечные кредиты на приобретение недвижимости на первичном и вторичном рынках, а также на покупку коммерческой недвижимости. Программы рефинансирования ипотечных кредитов также приостанавливаются».

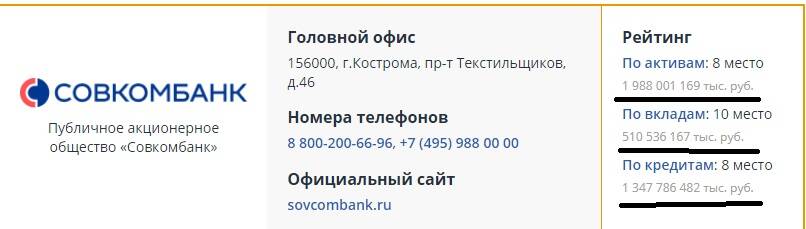

Казалось бы, что ничего особо катастрофического не произошло – большинство других продуктов банка, в том числе самый животрепещущий для вкладчиков – выдача денег по депозитам – были доступны. Но есть нюанс. Посмотрите на финансовые показатели Совкомбанка:

Читайте по теме:В Венесуэле задержали одного из соратников Гуайдо

Банкротство Совкомбанка или как вырыть финансовую пропасть собственными руками

На первый взгляд, все хорошо – активы банка составляют 1 988 001 169 рублей. Но в то же время Совкомбанк раздал в виде кредитов 1 347 786 482 рубля и привлек депозитов на сумму 510 536 167 рублей.

В нормальных условиях это не составляет проблем. При нормально работающей экономике большая часть кредитов будет отдана либо, в крайнем случае, погашена за счет залогового имущества. А депозиты обычно «вылеживают» срок, указанный в договоре. Да и в случае форс-мажоров всегда есть подушка в виде Центробанка, который страхует непредвиденные риски.

Однако после 24 февраля все это сломалось напрочь. Экономика стремительно стагнирует, что повлечет за собой массу банкротств, а, значит, массовый невозврат кредитов. Залоговым имуществом эти кредиты покрыть не удастся – в падающей экономике найдется не так много покупателей на чужое имущество, к тому же оно стремительно обесценивается. То есть кредитный портфель банка превращается в совершенно убыточное предприятие, тянущее банк на дно.

На это накладывается стремление вкладчиков досрочно забрать свои депозиты, чтобы спасти хоть что-то. Банк катастрофически теряет деньги. В данной ситуации заявления Совкомбанка о том, что «все в нем хорошо» только усугубило эти панические настроения. Активов самого банка на все выплаты просто не хватит – сумма, заявленная в качестве «активов» не означает массу наличных, эти деньги вложены в разнообразные предприятия, а не лежат в хранилище банка в виде пачек купюр.

По изложенным выше причинам банк не сможет их оперативно изъять и выдать клиентам, а перекредитоваться в сложившейся ситуации негде. Центробанк тоже не сможет помочь – большинство его активов заблокированы, а те, что остались, направляются на более насущные нужды.

Уже после упоминаемого пресс-релиза банка, которым Совкомбанк пытался сбить надвигающуюся волну паники среди клиентов, пришло сообщение, что 2 марта банк отключили от системы межбанковских платежей SWIFT.

Однако эти санкции были всего лишь соломинкой, переломившей спину верблюда: Совкомбанк давно и упорно шел к банкротству. Привела в тупик банк непродуманная политика его руководства, которое не учло изменившейся экономической ситуации и действовало исходя не из реалий бизнеса, а из своих фантазий.

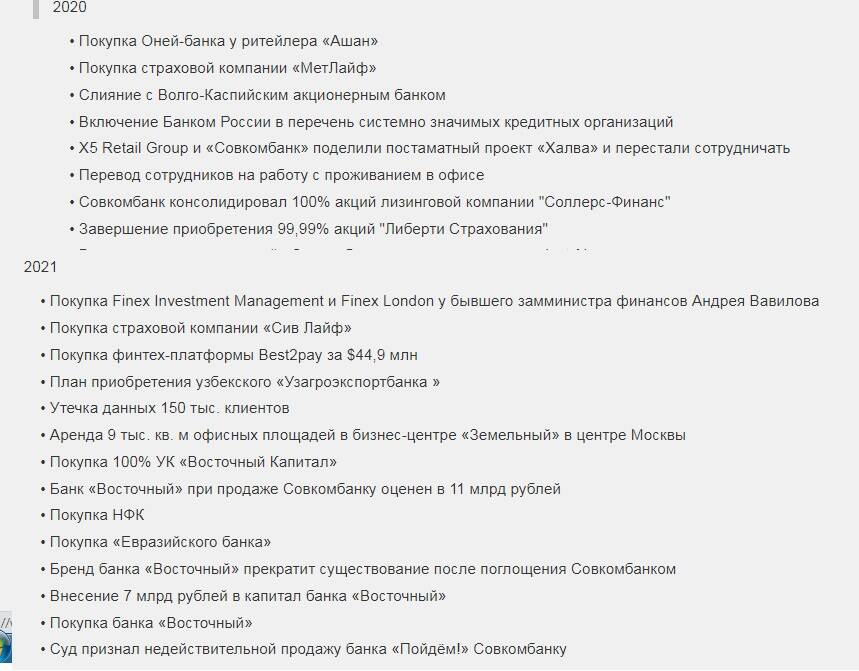

Вот хронология крутого пике, в которое вошел Совкомбанк еще в 2020 году, начав скупать чужие активы:

Банкротство Совкомбанка или как вырыть финансовую пропасть собственными руками

Посмотрите внимательно – банк активно тратил деньги. Это началось гораздо раньше, но набрало обороты именно в 2020-м и в 2021-м. Однако 2022-й, хотя и только начался, принес новые траты, от которых Совкомбанк, внезапно влетевший под серьезнейшие санкции, уже не сможет оправиться:

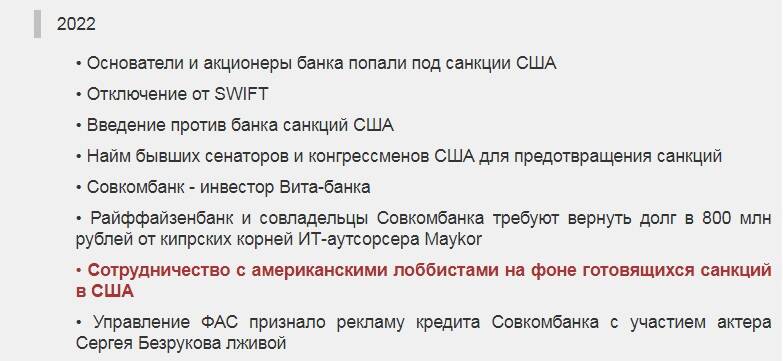

Банкротство Совкомбанка или как вырыть финансовую пропасть собственными руками

Это затраты банка за два месяца текущего года: наем бывших сенаторов и конгрессменов США для предотвращения санкций (безуспешный, как вы сами понимаете, но денег не отдаст, естественно, никто), покупка Вита-банка, безуспешная попытка взыскать 800 миллионов долга с кипрской компании, найм американской лоббистской компании… Все эти удовольствия отнюдь не дешевы, счет идет на сотни миллионов. Но вместо ожидаемой прибыли они принесли сплошные убытки – банк все равно попал под санкции и отключен от системы SWIFT.

На все это наложилась паника среди клиентов внутри страны. Результат, как вы сами понимаете, немножечко предсказуем. Выход из кризиса, теоретически, был бы возможен, если бы Совкомбанк имел жесткую структуру управления. Но в банке, как ни странно это звучит, имеется более 20 (!) руководителей. Это сделано в том числе и для того, чтобы запутать структуру владельцев Совкомбанка. С другой стороны, такое обилие руководителей вызвано именно этой запутанной структурой владельцев.

На самом деле крупнейшими акционерами Совкомбанка (через люксембургскую Sovco Capital Partners) являются Дмитрий (21,3%) и Сергей (9,04%) Хотимские, предприниматель Алексей Фисун (15,2%), член набсовета банка и венчурный инвестор Михаил Клюкин (10,6%), сооснователь мебельной сети Hoff Михаил Кучмент (6,3%) и председатель правления банка Дмитрий Гусев (6%).

Однако столь большая структура руководства, в которой практически все директора имеют равное право голоса, превращает систему управления Совкомбанком в хаос. Что в условиях кризиса только усугубляет ситуацию.

Справка: SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. Это международная система передачи финансовых сообщений между банками. Благодаря этому и сами банки, и их клиенты могут перечислять средства по всему миру

Отключение банка от SWIFT значит, что он мгновенно выпадает из этой системы, что влечет за собой финансовый коллапс.